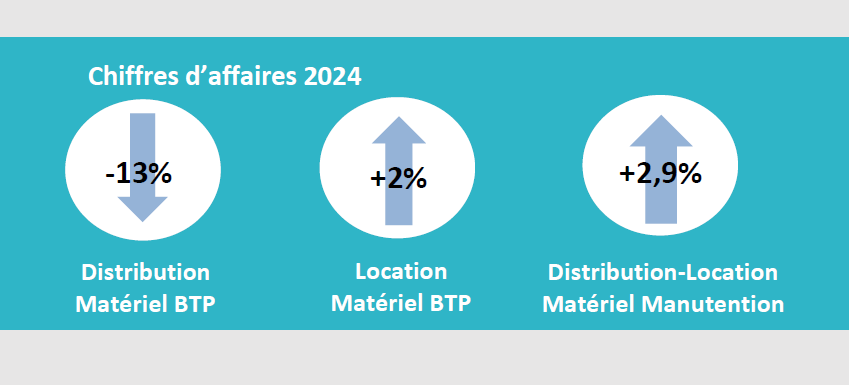

Scania

Scania En l'espace de 10 ans, la marque a doublé ses parts de marché sur le segment des porteurs.

" 2024 a été une bonne année, résume Benoît Tanguy, président de Scania France. Nous avons réalisé de très bonnes performances et renforcé nos positions fortes, notamment sur les marchés principaux". De fait, le constructeur devient le 2e immatriculeur du marché et le premier importateur en France. Ces résultats commerciaux s’inscrivent dans la stratégie de Scania axée sur l’accompagnement des clients dans leur transition énergétique. En 2024, sur un marché des camions de plus de 16 tonnes en repli de 2,9 %, Scania France a établi un nouveau record avec 6 442 véhicules immatriculés (4 340 tracteurs et 2 102 porteurs). Sa part de marché a été portée à 14,9 %, faisant de cette année la meilleure de son histoire. Comme le souligne Éric Darné, directeur commercial, "nous avions des difficultés à percer sur le marché des porteurs, mais nous continuons à progresser et allons encore nous renforcer".

Consolidation

Sur le segment des porteurs (33 % des immatriculations MTM), Scania a augmenté sa part de marché à 11,9 % (contre 10,6 % en 2023). La stratégie "Porteur", s'est révélée gagnante. Porté par le succès de ses véhicules Ready Built, il poursuit sa stratégie de développement avec ces porteurs pré-carrossés. Les best-seller de la gamme sont les véhicules à bras, les bennes ainsi que les bennes à ordures ménagères (BOM). Ces performances commerciales s’appuient aussi sur l’offre de services et l’efficacité du réseau. Au-delà de la performance commerciale, le constructeur a développé une culture services globale, de l’achat au financement et à l’assurance en passant par la maintenance et la réparation. Cette palette exhaustive de services au bénéfice de la sérénité des opérateurs et de la rentabilité de leurs affaires a rencontré son marché. Sur le segment des tracteurs (67 % de ses immatriculations MTM), Scania affiche une part de marché de 17 % (contre 15 % en 2023). « Le moteur Super de 13-litres continue d’être la référence sur son segment en termes de consommation, assure Éric Darné. Un atout majeur à l’heure où les transporteurs cherchent à réduire leurs coûts d’exploitation et leur impact carbone. Grâce à sa sobriété, jusqu’à 10 % d’économie de carburant avec 22 l/100 km en moyenne, le moteur Super D13 réalise 75 % des immatriculations Scania ». La motorisation V8 représente, quant à elle, 12 % du total. Parmi les autres motifs de satisfaction, le succès du moteur Super D13. En matière d’énergies alternatives, Scania a développé une très large palette de solutions technologiques pour faciliter la transition énergétique de ses clients. En 2024, Scania est ainsi le deuxième acteur de ce marché avec 814 véhicules immatriculés et une part de marché en hausse de 3,2 points, à 18,3%. Une performance portée par les motorisations au gaz (516 véhicules), au B100 (226 véhicules) et à l’éthanol (30 véhicules), et par sa solution de motorisation B100 exclusif très attractive : plus durable et économique, elle permet de bénéficier du suramortissement de 40 % et de la vignette Crit’Air 1, autorisant l’accès aux zones à faibles émissions mobilité (ZFEm).Scania est ainsi le 1er importateur en France et le 2e immatriculeur du marché. Une hiérarchie d'autant plus importante que la France, qui s'inscrit au 4e rang des marchés pour la marque au griffon, derrière le Brésil, l'Allemagne et l'Angleterre, reste un débouché significatif. Ces acquis sont d'autant plus fondamentaux que la conjoncture reste tendue. Le début de l'année confirme la tendance baissière du marché, avec une contraction des ventes de -25% à mi-mars. Cependant, le carnet de commandes permet d'escompter le maintien des positions de la marque.