La location poursuit sa croissance quand la distribution subit une nouvelle.

La location poursuit sa croissance quand la distribution subit une nouvelle.

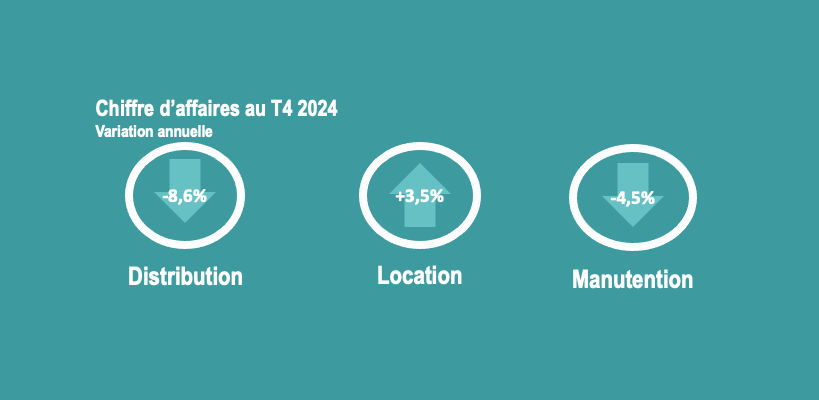

C'est le principal enseignement du Baromètre DLR/Asterès portant sur l'activité des distributeurs, des loueurs et des spécialistes de la manutention au cours du dernier trimestre 2024. A fin décembre, le chiffre d'affaires de la location progresse de +3,5% alors que ceux de la distribution et de la manutention plongent de respectivement -8,6% et -4,5%.

De fait, la location poursuit sa croissance avec une hausse de +2,6% en glissement trimestriel, portée par une demande soutenue et une valorisation du parc matériel qui reste un facteur clé pour 60% des entreprises interrogées. La manutention connaît son premier repli depuis début 2022, malgré un rebond de +12,8% par rapport au trimestre précédent. La distribution est dans le rouge. Elle subit une nouvelle contraction de -8,6% sur un an, après une chute encore plus marquée de -15% au trimestre précédent. En cause, un climat économique morose et une concurrence accrue des produits chinois tirant les prix vers le bas.

Conjoncture

Ces chiffres sont à analyse à l'aune d'un environnement économique en fin d’année 2024 marqué par une progressive normalisation des indicateurs conjoncturels : l’inflation est en recul à 1,3%, sous la cible de la BCE, et les taux d’intérêt sont en baisse, avec un taux de dépôt fixé à 3%. Ces signaux positifs pourraient stimuler l’investissement, notamment dans la construction, même si le marché reste encore fragile. La distribution souffre particulièrement de cette conjoncture, avec des clients plus attentistes et une demande toujours en retrait. Dans le secteur de la manutention, la volatilité du marché entraîne des fluctuations marquées des ventes : les matériels neufs et d’occasion reculent respectivement de -5% et -10% sur un an, mais progressent fortement de +33% et +17% sur le trimestre. La location, en revanche, profite de cette conjoncture pour renforcer son rôle d’alternative à l’achat, bénéficiant d’une clientèle cherchant à optimiser ses coûts sans immobiliser trop de capitaux.

Incertitudes

L'année 2025 s'annonce avec des perspectives contrastées. D'un côté, la réduction des taux d'intérêt pourrait stimuler l'investissement, en particulier dans le secteur de la construction. Cependant, les entreprises demeurent prudentes en raison des incertitudes politiques et économiques persistantes. Le secteur de la distribution devra naviguer dans un environnement difficile, marqué par une forte pression concurrentielle. En revanche, le marché de la location semble bien positionné pour continuer sa progression, tandis que le secteur de la manutention devra prouver la solidité de son rebond trimestriel afin de retrouver une dynamique durable. Face à ces défis, l'ensemble du secteur devra s'adapter en adoptant des stratégies de différenciation et d'optimisation, notamment à travers la maintenance et le marché de l'occasion, qui représentent des leviers de croissance essentiels dans un contexte d'incertitude sur les investissements.